오는 1월 25일(월)은 2020년 제2기 부가가치세 확정신고 납부일입니다.

부가가치세는 6개월을 1개 과세기간으로 하고 있으며, 모든 사업자는 매년 2회 확정신고를 하고 부가가치세를 납부해야 합니다.

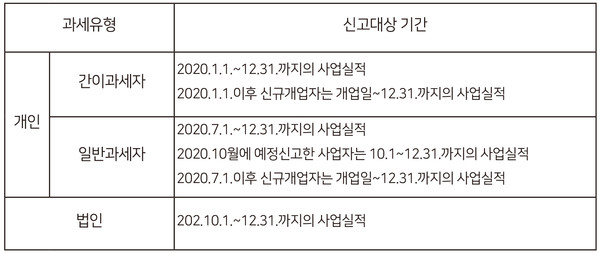

법인사업자의 경우 확정신고 외에 각 과세기간 중간에 3개월분의 사업실적을 4월과 10월에 예정신고 납부하며 개인사업자의 경우 원칙적으로 예정신고를 생략하고 그 대신 직전 과세기간 납부세액의 절반을 4월과 10월에 예정 고지하고 있습니다. 다만, 간이과세자는 1월1일~12월31일(1년)을 과세기간으로 하고, 7월에 예정 고지하고 있습니다.

■ 이번 확정신고 때에는

△법인사업자 10.1.~12.31.(3개월) 간의 사업실적에 대한 부가가치세 신고 납부

△개인사업장 가운데 일반과세자는 7.1.~12.31.(6개월) 간의 사업실적을 신고하되, 납부는 지난 10월 예정 고지세액을 차감한 세액을 납부하는 것입니다. 다만, 지난 10월 예정신고 때 환급세액이 발생하였거나 사업이 부진하여 자진예정신고를 한 일반과세자는 이번에 10.1.~12.31. 3개월간의 사업실적(예정신고 누락분 포함)을 신고 납부하면 됩니다.

△개인사업장 간이과세자는 1.1.~12.31.(1년) 간의 사업실적을 신고하고, 지난 7월 예정고지세액을 차감한 세액을 이번에 납부합니다.

■ 확정신고 대상자 및 신고대상 기간

■ 확정신고 때 제출할 서류(해당사항이 있는 서류만 제출)

●매출매입처별 세금계산서 합계표

●매출매입처별 계산서 합계표

●신용카드매출전표발행 및 수령명세서

●전자화폐결제명세서

●영세율 첨부서류

●의제매입세액 공제신고서

●부동산임대공급가액명세서

●건물 등 감가상각자산 취득명세서

●공제받지 못할 매입세액 명세서

●재활용 폐자원 등의 매입세액 공제신고서

●현금매출명세서(변호사, 건축사 등)

●사업장 현황명세서(음식, 숙박업 등)

●대손세액공제신고서